Intel 인텔 주가 분석

- ★ 재테크/주식, ETF

- 2021. 2. 16.

안녕하세요. 경제적 자유를 꿈꾸는 경자누림입니다. 오늘은 미국 주식 시장에 상장되어 있는 Intel, 인텔에 대해서 알아보도록 하겠습니다.

아마 한번이라도 데스크탑이나 노트북을 사고자 알아본 사람이라면 한번씩은 들어본 회사일 것입니다. 왜냐하면 컴퓨터에 들어가는 뇌, 즉 CPU 프로세서를 가장 잘 만드는 업체 중 하나가 바로 인텔이기 때문입니다.

인텔도 미국을 대표하는 회사 중 하나였는데, 최근 AMD 등 경쟁업체에게 기술적으로 밀린다는 평을 많이 받아 왔고, 이는 지난 하반기 (2020년 7월) 급격한 주가 폭락으로 이어졌습니다. 이런 상황 속에서 올해 초 주가가 급격하게 상승하면서, 시장에서는 인텔의 부활을 기대하고 있습니다.

인텔 주가추이

인텔의 주가 차트를 한번 살펴보도록 하겠습니다.

2020년 10월말 쯤, 52주 최저가인 43.61 달러를 기록한 후, 반등을 시작해 현재는 61.81달러로 약 40% 상승을 기록하고 있습니다. 52주 최고가는 67.29달러로 현재 주가는 최고가-최저가 기준으로 75% 수준에 올라있습니다. 최근 미국의 기술주 대부분의 현재 주가가 52주 최고가-최저가 대비 80% 이상인 것을 감안해보면 상승 여력이 있다고 판단이 됩니다.

PER 값은 12.51이고 EPS는 4.94를 보이고 있습니다. 사실 인텔에 관심을 갖기 시작한 것이 이런 낮은 수준의 PER 값 때문 이었습니다. 이게 얼마나 낮은 수준인지, 동종 업계의 현황을 살펴보도록 하겠습니다.

Semiconductor, 즉 반도체 업체를 동종업계로 보았고, 미국의 대표 반도체 업체 6개 사에 대한 주가추이를 비교해보았습니다. PER 값은 경쟁사인 AMD의 45.44 보다도 훨씬 낮은 수준이었고, 브로드컴이나 앤비디아에 비해서는 정말 낮은 수준인 상태입니다.

인텔의 저평가라고 볼수도 있으나, 사실 인텔의 추락이라고 볼수도 있을 것 같습니다. 1년간 주가 추이 차트를 보면, 반도체 업체의 활황이었다고 봐도 과언이 아닐 정도로 큰 폭의 상승을 기록한 것을 볼수 있습니다. 인텔만 빼고요.

도대체 작년 인텔의 실적이 어땠으면 이렇게 저조한 성적표를 받았을까요,

인텔 실적

인텔의 실적을 살펴보도록 하겠습니다.

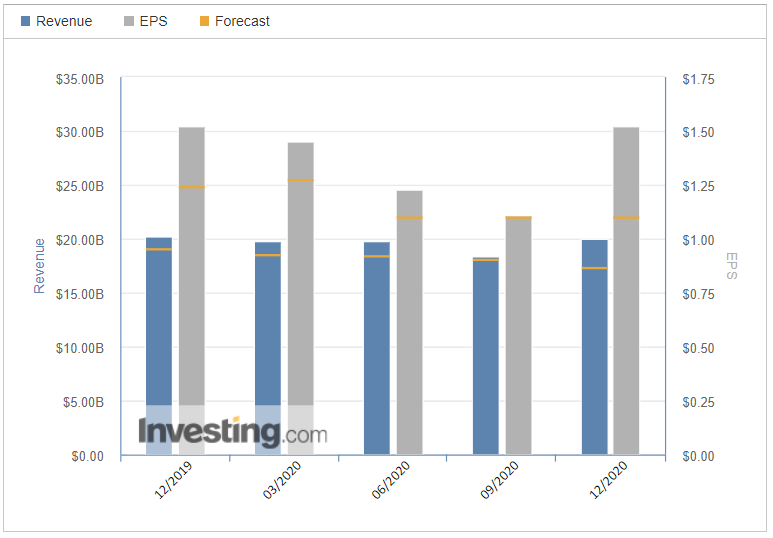

좌측 인텔의 2020년 분기별 매출을 보면, 거의 성장이 멈춰있습니다. 코로나 사태로 인해 2분기 영업이익이 큰폭으로 감소했고, 3분기 또한 큰폭으로 감소했습니다. 2, 3분기의 저조한 실적 때문인지 주가 그래프에서 보면 비슷한 시기에 큰 폭의 하락을 볼수 있습니다. 이후 12월 영업이익을 대폭 개선하였고, 주가도 상승국면으로 접어들게 됩니다.

우측 AMD 매출 추이를 보면, 2020년은 성장하는 해로 볼수 있습니다. 꾸준한 매출 신장과 영업이익 또한 지속 증가세를 보이는 것을 볼수 있습니다.

결국 인텔의 작년 3분기 주가 폭락은 매출 성장을 하지 못함과 더불어 경쟁사의 성장에 대한 기대심리에 의한 반사적인 불안 효과로 볼수 있습니다.

여기에 인텔의 4분기 순이익 내용 중 특이한 부분 하나를 볼수 있습니다. 지난 4분기를 보면 Interest Income (이자수익)이 타 분기 대비 상당히 높다는 것인데요. 영업이익이 비슷한 수준인데 이자 수익이 엄청나게 늘어났기 때문에 순이익도 올라가게 되었고, 그로 인해 EPS 값도 높게 평가가 되었습니다. (위위에 좌측 그래프 참조)

실제로 물건을 팔아서 낸 수익은 3분기 대비해서 줄었다고 볼수 있겠습니다. 즉, 실질적인 성장은 아닌 것으로 판단됩니다.

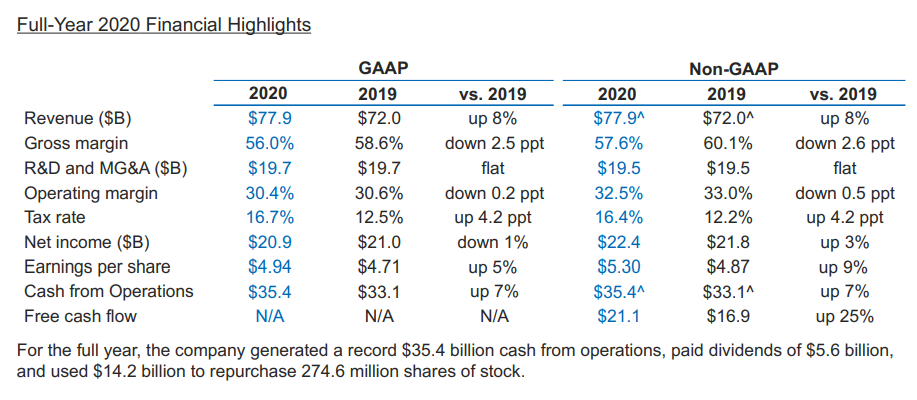

년 단위 비교를 위해 4분기 실적 보고서 내용을 확인해 보겠습니다. 2019년 대비 2020년에는 큰폭의 성장은 없었다는 것을 볼수 있습니다. 매출이 8% 정도 증가하긴했지만, 순이익은 1% 감소했습니다. EPS값이 올라간 것은 순이익 증가가 아닌 주가의 하락으로 인해 올라가게 되었습니다.

비즈니스 유닛 별로 세분화해서 보겠습니다. 인텔의 대표적인 PC 그룹에서는 2019년 대비 8%의 매출 성장을 나타냈고, DCG (Data Center Group) 에서는 11%의 매출 성장을 이끌어 냈습니다. 여기에 NSG (Non-Volatile Memory Solution Group)이 23%라는 큰폭의 매출 성장을 한 것이 눈에 띕니다.

인텔의 미래

작년 한해에는 우울한 주가 성적표를 받았음에도 올해 초부터 반등을 하면서 주가를 빠르게 회복하고 있는 이유는 무엇일까.

이유는 인텔의 부활 기대심리 때문이다. 올해 1월 중순, 라스베가스에서 열리는 CES 쇼에서 인텔은 차세대 CPU 칩에 대한 출시를 예고 했다.

기존 11세대 CPU 칩에 대한 성능 개선도 기대를 모았지만, 올해 하반기에 출시하겠다고 발표한 12세대 CPU 칩인 앨더레이크 (Alder Lake)에 큰 관심이 모아졌다. 이는 10나노미터 슈퍼핀 기술이 적용된 칩으로 하이브리드 코어 기술이 적용된 CPU 칩이다.

기존 CPU 칩과 다른 부분은 내부에 고전력/고성능 코어와 저전력/고효율 코어가 각기 상황에 맞게 가동이 가능하다고 합니다. 이로 인해서 전력 소모량을 크게 줄이고, 그에 따라 발열량도 큰폭으로 개선이 가능하다고 합니다.

또 하나 기대를 모으고 있는 부분 중 하나는 CEO 교체 입니다. 인텔의 기존 CEO는 로버트 스완으로 엔지니어 출신이 아닌 CFO 출신의 CEO 였습니다. 그래서 인지 인텔의 기술력 퇴보에 대한 말들이 더 많았을 지도 모릅니다.

이번에 새롭게 CEO 자리에 오른 팻 겔싱어 (사진)는 인텔에서 30년을 근무한 엔지니어 출신입니다. 최고의 반도체 칩 엔지니어가 CEO 자리에 올라, 기술력 확보에 기대심리가 반영되어 주가가 큰 폭으로 상승한 것으로 보입니다.

펫 겔싱어가 생각하는 또 하나의 전략은 제조의 아웃소싱입니다.

현재 인텔의 제조 경쟁력은 많이 떨어진 상태입니다. 10nm, 7nm 급으로 작아지는 반도체 기술력을 따라잡으면서 생산볼륨을 늘려가는 데에는 상당히 많은 시간이 소요됩니다.

때문에 현재 생산 볼륨을 크게 가지고 있는 회사를 활용하는 것이 제조비용을 줄일 수 있는 방안이라는 의견이 지배적입니다. 따라서 미국 내에서 이러한 반도체 생산을 크게 하고 있는 TSMC 혹은 삼성전자로 제조의 아웃소싱 파트너쉽을 만들어 수익을 극대화 하겠다는 전략을 가지고 있는 것으로 알려져 있습니다.

경자누림 생각

인텔에게 2021년은 상당히 중요한 해가 될 것으로 생각됩니다. NVIDIA에 내어준 반도체 1위 업체의 명성을 다시 찾아올수 있도록 사활을 걸 것으로 생각됩니다.

잃어버린 명성을 다시 되찾기 위해서는 원래 그들이 제일 잘하던 CPU 시장에서 기술격차를 벌려야 한다는 것이 주요한 과제일 것입니다. 때문에 올해 하반기에 런칭하게 될 신모델 CPU 칩의 성공여부에 따라서 올해 주가가 많은 영향을 미칠 것으로 생각됩니다.

그리고 Data Center Group의 실적 성장세가 가파르게 상승하고 있습니다. 인텔의 또 다른 무기 중 하나라고 생각됩니다. 매출 부분에서도 34%나 차지하고 있기 때문에, DSG 유닛에서 얼마나 많은 매출을 올리느냐도 관건이 될 것 입니다.

때문에 각 사에서 나오는 신제품에 대해서 모니터링 하고 있어야 하며, 주요 언론이나 IT 유투버의 평가에 대해서도 귀기울이고 있는 것이 좋을 것 입니다.

개인적으로 올해 1분기 실적은 인텔에서 전망하는 예상치가 다소 낮기 때문에, 당분간은 관망하면서 적절한 매수 타이밍이 온다면 들어가는 것이 좋을 것이라고 생각됩니다.

이상으로 인텔 기업에 대해서 알아보았습니다.

포스팅을 잘 읽으셨다면, 로그인이 필요없는 ♡공감 버튼 꾹 눌러주세요! 더욱 힘을 내서 좋을 글을 많이 쓰도록 하겠습니다 ^^

'★ 재테크 > 주식, ETF' 카테고리의 다른 글

| TIGER KRX 2차전지 K-뉴딜, ETF 완벽 분석! (0) | 2021.03.06 |

|---|---|

| 미국 스팩주 (SPAC) 알아보기, 제2의 CCIV 는? (0) | 2021.02.22 |

| 중국 전기차 시장 분석, 중국 전기차 스타트업 분석 (0) | 2021.02.07 |

| [국내ETF] TIGER 차이나전기차SOLACTIVE 한방 정리 (0) | 2021.01.31 |

| 2021년 ESG 전망, ESG 관련주 한방 정리 (0) | 2021.01.29 |